【专题报告】鸡蛋春节季节性规律及操作建议

建信期货研究服务

期货从业资格号:F3076808

鸡蛋属于生鲜品,其季节性属性较为明显。每年春节前后强弱切换特征明显,春节前有双旦备货、春节备货蛋价相对偏强,而春节前几日至春节后,蛋价走低,主要是产区产量的积压,及后续消费淡季的来临。本文将统计过去9年鸡蛋现货在春节前后的表现,以总结出部分季节性规律,并以此展望今年春节行情及后续期货操作建议。

一、春节时间不同,节前高点出现时间不一

以春节前最后有大范围报价的时间为T日,前后各推30个工作日,对过去9年蛋价水平进行复盘。

其中有5年春节前蛋价高点出现在春节前25-30个工作日,3年出现在春节前10-16个工作日,1年出现在春节前6个工作日,而春节在2.1日之前的,即春节时间比较早的4年,高点均出现在节前25-30个工作日区间。一个相对比较合理的解释是,元旦距离春节时间比较近,更多食品厂在双旦备货季时已然将需求推高,后续工厂休假较早,且节后蛋价将会有明显回落,故1月整体需求一般,高点基本都出现在12月,而春节在2月相对靠后时,当中这段时间仍然会有部分工业需求的支撑,就比如2019年(2.5日春节),其高点出现在元旦过后的第二周;2018年(2.16日春节)元旦过后的两周价格同样有所上涨。虽说元旦过后蛋价有所企稳或小幅反弹属于季节性规律,但春节时间的前后对反弹的幅度及时长有明显的影响。

春节前30个工作日平均下跌0.36元/斤,春节前高点至春节前平均下跌0.52元/斤,除开部分极值,大部分数据是在下跌0.3-0.6元/斤的区间。(上述数据除开2021年河北疫情封控的特殊时期)从数据来看,高点出现的时间和后续下跌的幅度并无直接关系,所以那些高点出现较早的年份,通常在年前更多是窄幅慢跌的过程,而部分年份高点出现较晚,但出现后更多也是昙花一现,最终节前价格还是会回到偏弱的大趋势中。

春节期间蛋价平均下跌0.55元/斤。(上述数据除开2020年疫情初期的极端影响)春节期间汽运基本停发,产区库存基本积压至年内最高位置,而主销区由于过年人员回家,需求基本也停滞,故这一逻辑基本每年都会出现,除了疫情2年有些许波动外,其余年份跌价幅度相对都比较固定,蛋价绝对值的高低与跌幅基本也不相关。

二、节后低点关注节前价格及饲料成本

春节后低点一般出现在T+6日至T+12日。过去9年中,有5年节后低点是落在这个时间区间内,还有两年虽然T+1日就是低点,但一年由于是疫情影响,另一年,T+6至+12区间内也十分接近低价,而另外两年的低价出现在T+16及T+20日。从逻辑上来说,节后回来一方面产区库存需要降价销售,另一方面大部分工厂还并未完全开工,部分可能要到正月十五以后才陆续开业,供需的阶段性错配也使得基本过年后的一两周内,价格仍然在相对的低位运行。

关于春节后低点的价格,一方面需要关注节前高点,一方面也需要关注饲料成本。

节前价格方面,春节前T-1日报价平均比节后最低价高出0.73元/斤,春节前的高点平均比节后最低价高出1.23元/斤。(上述数据部分除开2020年疫情初期的极端影响及2021年末疫情对主产区价格极端影响)从方差来看,节前高点与节后低点数据组的方差更小,意味着每年从高点到低点的落价幅度相对稳定,大致区间集中在1-1.4元/斤,而节前T-1日报价更有随机性,相对方差会更大一些。

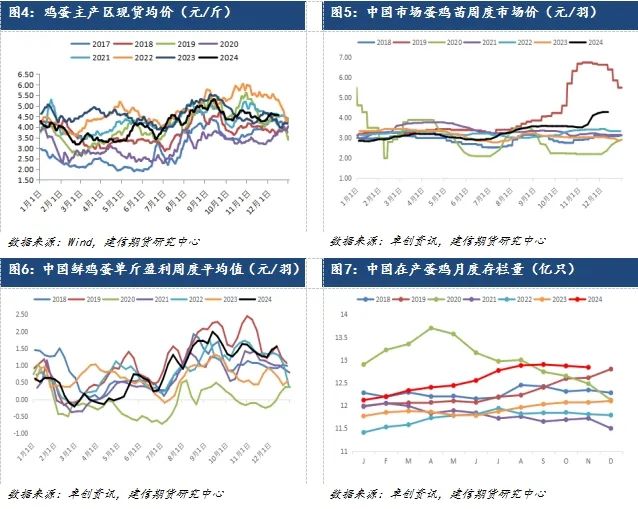

饲料成本方面,过去9年春节低点平均低于饲料成本0.11元/斤,其中6年集中在-0.2至+0.2区间内,极端情况有高于饲料成本0.47元/斤、低于饲料成本0.77元/斤的情况。可以看到在大部分情况下,饲料成本与春节后蛋价低点都是有相关性的,毕竟蛋鸡生长周期较短,很难出现持续性较长的盈利或亏损周期,而细看发生极端情况的2年,其中2023年年初由于存栏量位于低位,造成蛋价大幅高于饲料成本,而2017年年初则是由于存栏量位于高位,造成蛋价大幅低于饲料成本。

三、25年春节价格预测及操作建议

以上是经验总结部分,回归到现实,今年春节在1.29日,属于相对偏早的春节,根据之前的历史规律来看,今年春节前的高点很有可能出现在12月,再考虑到备货行情的支撑,在12月的最后两周蛋价将可能陆续见顶。即使元旦过后存在补货行情,或很难刷新更高的高度。而价格方面,当下主产区价格大约在4.60元/斤,春节前的跌幅视后续高点而定,如果蛋价在近两周无法继续刷新高位,则春节前有望滑落至4.0-4.1元/斤附近的水平,而近两周倘若现货再度上冲,正常情况下,节前4.2-4.3元/斤的水平将可能是顶部区域。节奏上来看,由于预期今年出现高价的日期偏早,节前一个月可能是小步缓跌的节奏。

春节后低点思考,如果按照高点跌价的幅度计算,3.35-3.55元/斤是相对中性的预计,而从饲料成本来看,今年属于存栏大年,理论上利润不会给到太高,截止12月上旬,农业农村部给到的饲料成本大致在3.2元/斤左右,当下巴西大豆丰产预期持续,玉米价格自从上市以来便承压,短期内看不到饲料成本大幅变动的可能性,按照常规年份来看年后3.4元/斤或是偏乐观的预计,极端情况下的高点大约是3.65元/斤。

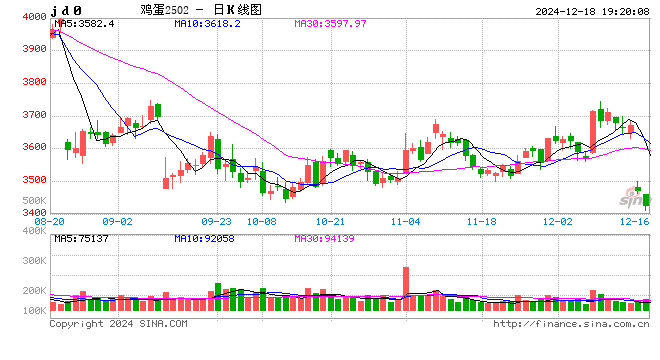

从期货上来看,近期节后合约的逐步上涨,也是对现货持续高位的一种反应。近几个交易日02合约的运行中枢大约在3450点,这也于上述我们给到的中性观点相符,而现货短期跌不动的态势也给予多头进一步发挥的信心。当然从理性角度出发,除非发生全国大范围大幅的普涨,节后3.55-3.65元/斤的蛋价属于非常乐观的预估,后续关注02合约上方相应价格区间的压力。

操作上难度加大,短期由于市场跌不动加之后续双旦春节备货需求难以证伪,多头占据近月合约的绝对优势,后续将视节前高点,再对02合约的估值进行适时调整,但毕竟这些都是事后因素,对于盘面操作的指引及时性相对弱一些,激进的投资者可以关注上方给到的3.55-3.65元/斤的压力区间再结合技术面提前进行操作。而节后后续合约来看,其实基本面大方向仍然是偏空的,特别是从11月中上旬起,蛋鸡苗价格飞涨,反映了鸡苗的供不应求,在养殖利润接近19年同期的当下,近月的乐观孕育着远月的悲观,警惕情绪上的一叶障目。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。

(转自:建信期货研究服务)